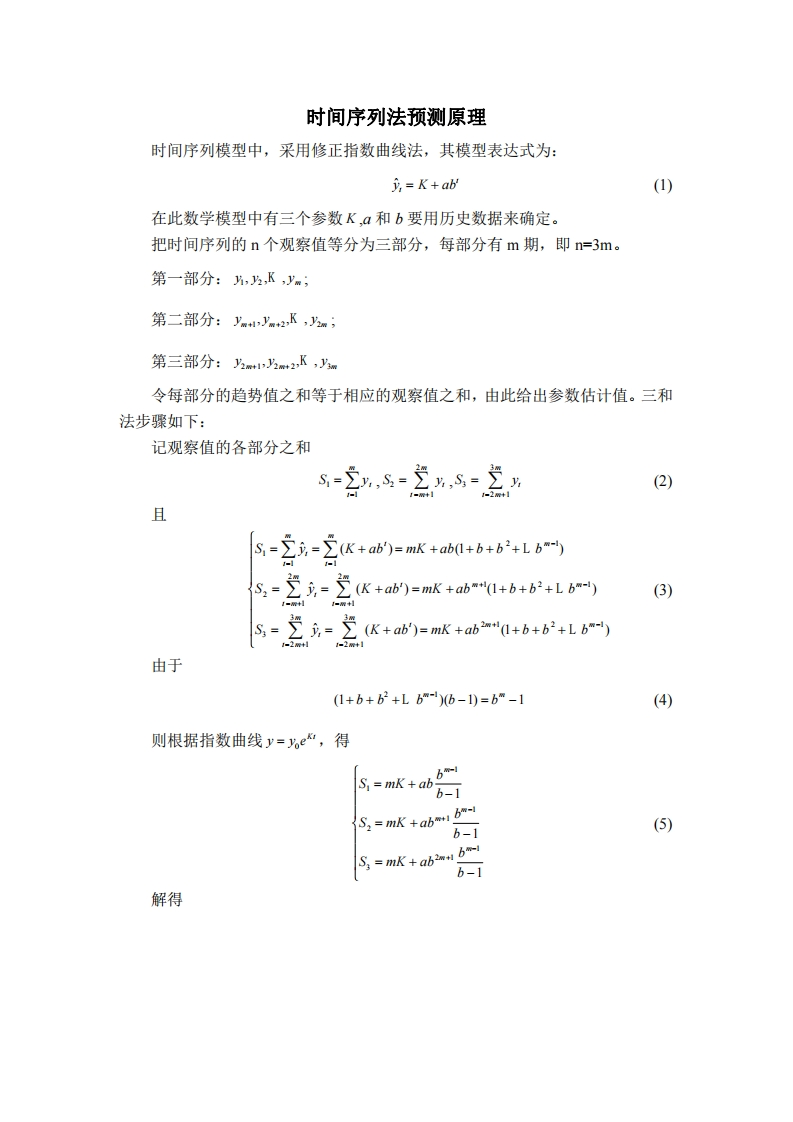

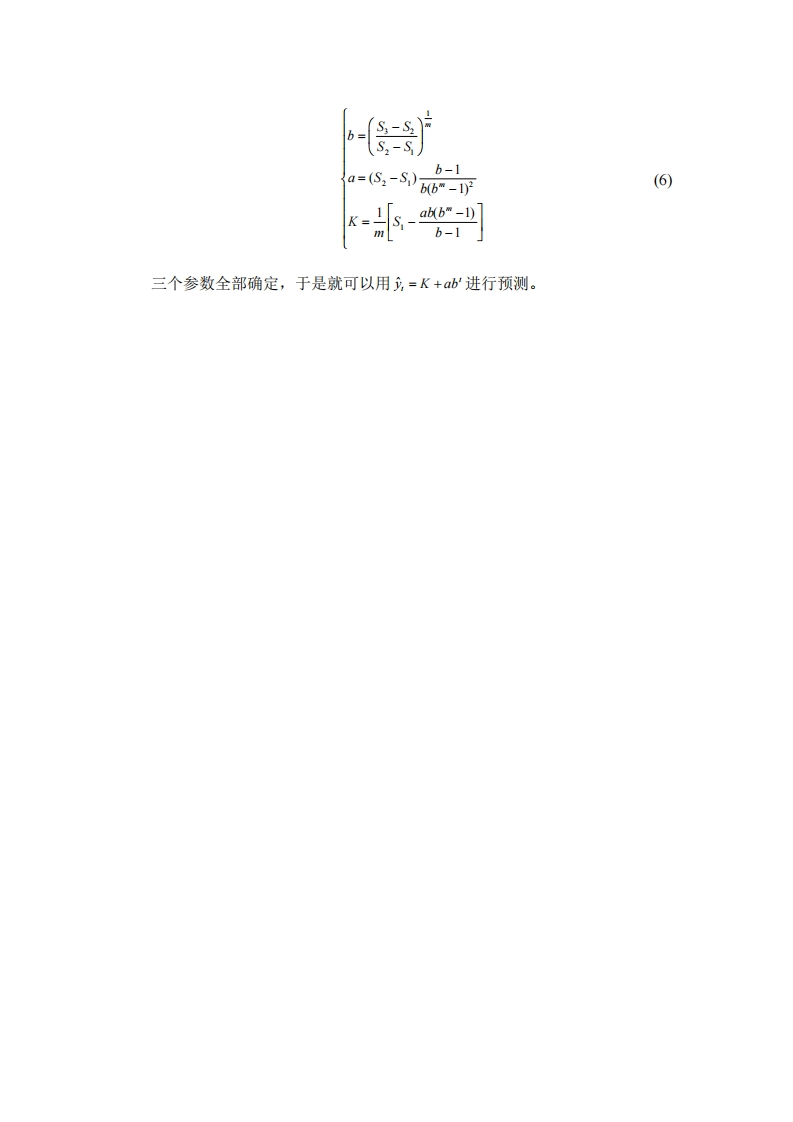

时间序列法预测原理时间序列模型中,采用修正指数曲线法,其模型表达式为:=K+ab(1)在此数学模型中有三个参数K,α和b要用历史数据来确定。把时间序列的n个观察值等分为三部分,每部分有m期,即n=3m。第一部分:片,,K,ym;第二部分:1y+2K,2m;第三部分:2+1,2+2K,m令每部分的趋势值之和等于相应的观察值之和,由此给出参数估计值。三和法步骤如下:记观察值的各部分之和(2)且S,-(k+ab)-mk +ab(l+b+b+Lb)S;=(k+ab)=mk +ab+L)(3)1=标+1(K+ab')=mk +ab2m"(1+b+b2+Lb-)由于(1+b+b2+Lb-)b-1)=b-1(4)则根据指数曲线y=%e“,得S,=mk+abbb-1S:=mk +abmbb-1(5)S3 =mk+ab bb-1解得

请登录后查看评论内容