第1页 / 共4页

第2页 / 共4页

试读已结束,还剩2页,您可下载完整版后进行离线阅读

THE END

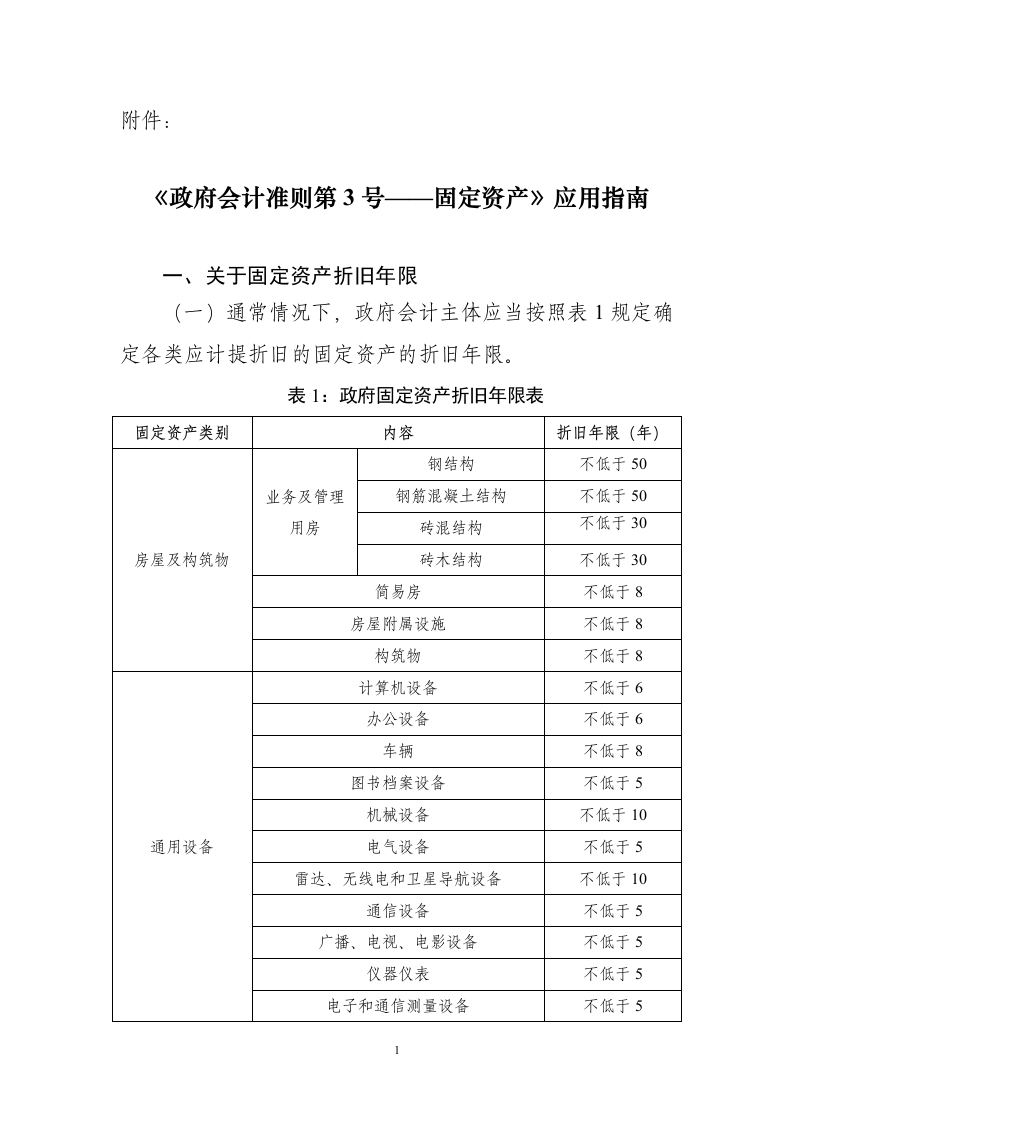

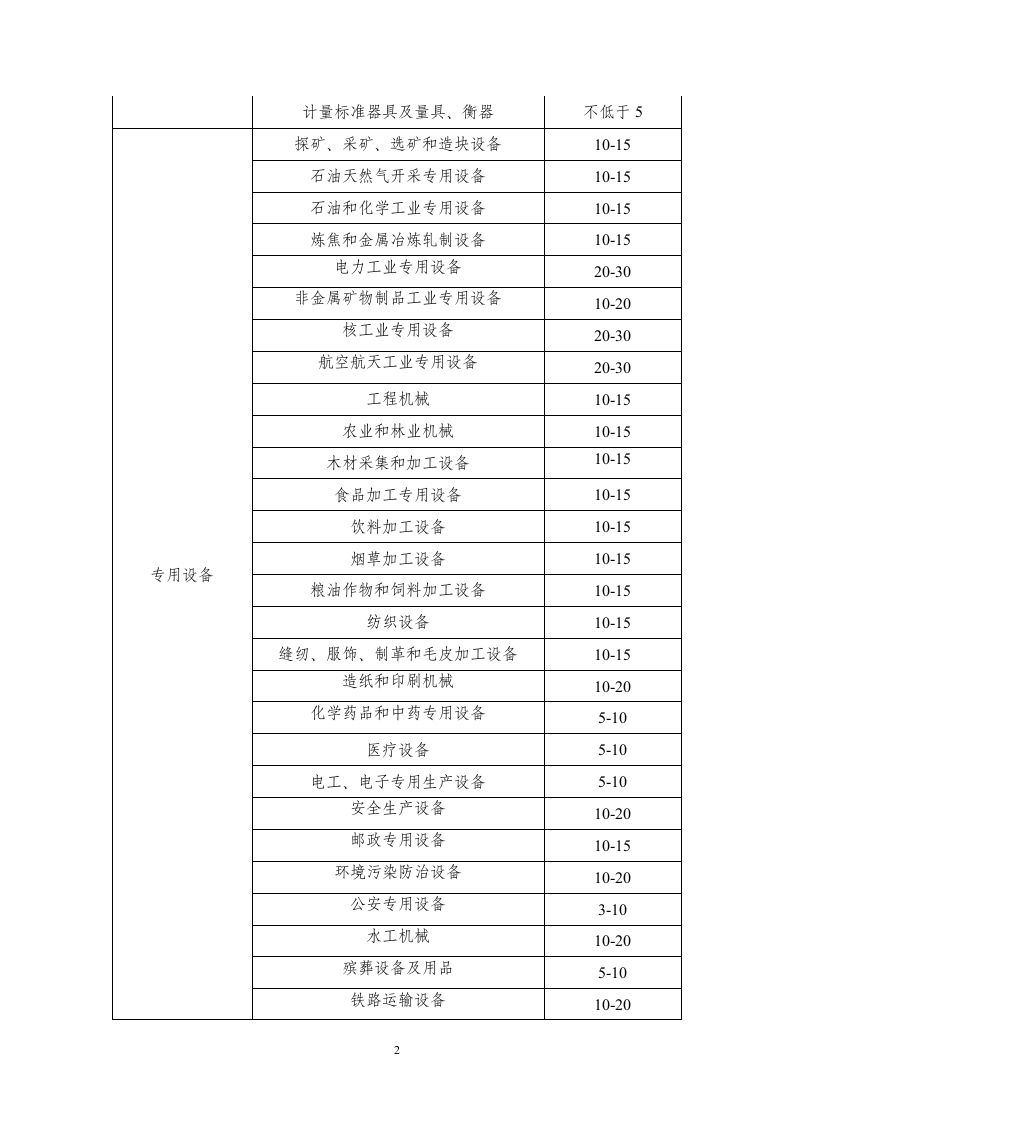

附件:《政府会计准则第3号一固定资产》应用指南一、关于固定资产折引旧年限(一)通常情况下,政府会计主体应当按照表1规定确定各类应计提折旧的固定资产的折旧年限。表1:政府固定资产折旧年限表固定资产类别内容折旧年限(年)》钢结构不低于50业务及管理钢筋混凝土结构不低于50用房砖混结构不低于30房屋及构筑物砖木结构不低于30简易房不低于8房屋附属设施不低于8构筑物不低于8计算机设备不低于6办公设备不低于6车辆不低于8图书档案设备不低于5机械设备不低于10通用设备电气设备不低于5雷达、无线电和卫星导航设备不低于10通信设备不低于5广播、电视、电影设备不低于5仪器仪表不低于5电子和通信测量设备不低于51

请登录后查看评论内容