第1页 / 共28页

第2页 / 共28页

试读已结束,还剩26页,您可下载完整版后进行离线阅读

THE END

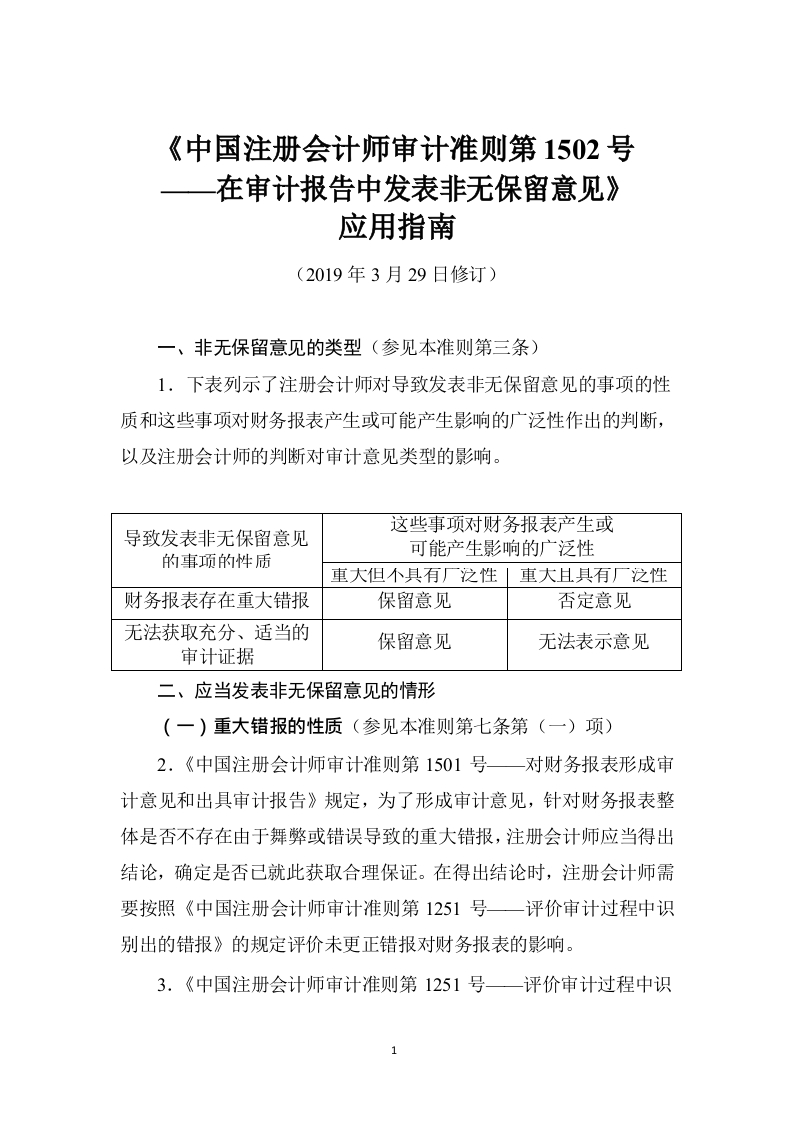

《中国注册会计师审计准则第1502号一在审计报告中发表非无保留意见》应用指南(2019年3月29日修订)一、非无保留意见的类型(参见本准则第三条)1.下表列示了注册会计师对导致发表非无保留意见的事项的性质和这些事项对财务报表产生或可能产生影响的广泛性作出的判断,以及注册会计师的判断对审计意见类型的影响。这些事项对财务报表产生或导致发表非无保留意见可能产生影响的广泛性的事项的性质重大但不具有厂汔性」重大且具有厂汔性财务报表存在重大错报保留意见否定意见无法获取充分、适当的保留意见无法表示意见审计证据二、应当发表非无保留意见的情形(一)重大错报的性质(参见本准则第七条第(一)项)2.《中国注册会计师审计准则第1501号一对财务报表形成审计意见和出具审计报告》规定,为了形成审计意见,针对财务报表整体是否不存在由于舞弊或错误导致的重大错报,注册会计师应当得出结论,确定是否已就此获取合理保证。在得出结论时,注册会计师需要按照《中国注册会计师审计准则第1251号一评价审计过程中识别出的错报》的规定评价未更正错报对财务报表的影响。3.《中国注册会计师审计准则第1251号一评价审计过程中识1

请登录后查看评论内容